Cette conférence de Pierre Kunsch, docteur en sciences et professeur honoraire, analyse le phénomène des bulles financières à travers l’histoire, de la tulipomanie du XVIIe siècle aux crises énergétiques contemporaines. Il démontre comment la spéculation, souvent déconnectée de la valeur réelle des biens, mène inévitablement à des krachs aux conséquences sociales et économiques dévastatrices.

Résumé des points abordés

Ce qu’il faut retenir

-

La mécanique d’une bulle : une bulle naît d’une spéculation irrationnelle sur un bien (tulipes, actions, immobilier, certificats verts). Les prix augmentent par mimétisme et cupidité, souvent alimentés par l’endettement. L’implosion survient lorsque la confiance disparaît et que les investisseurs cherchent désespérément une contrepartie (théorie du « plus grand imbécile »).

-

Le système de Ponzi (pyramide) : c’est le moteur de nombreuses bulles. On rémunère les premiers investisseurs avec l’argent des nouveaux entrants. Ce montage, utilisé par Thérèse Humbert au XIXe siècle ou Bernard Madoff en 2008, s’écroule dès que le flux de nouveaux capitaux se tarit.

-

Les bulles modernes et le « shadow banking » : aujourd’hui, les bulles se déplacent vers la finance de l’ombre (cryptomonnaies sans sous-jacent réel) et les politiques énergétiques. Kunsch critique vivement la « bulle photovoltaïque » et les certificats verts, qu’il compare à un système pyramidal financé par la facture d’électricité des citoyens.

Anatomie des bulles historiques

Pierre Kunsch passe en revue plusieurs exemples archétypiques pour illustrer sa thèse :

-

La Tulipomanie (1636) : aux Pays-Bas, le prix des bulbes de tulipes a atteint des sommets absurdes (jusqu’à 100 000 € actuels pour un bulbe) avant de s’effondrer, ruinant la classe moyenne.

-

Le Système de Law (1720) : en France, John Law a introduit la monnaie papier gagée sur les richesses supposées du Mississippi. L’absence de sous-jacent réel (l’or du Mississippi était un mirage) a conduit à une banqueroute totale.

-

Le Krach de 1929 : alimenté par un endettement massif des boursicoteurs et une absence de régulation, il a mené à la Grande Dépression mondiale.

La bulle des énergies renouvelables : une analyse critique

Une grande partie de la conférence est consacrée à ce que l’auteur appelle la « bulle des énergies renouvelables intermittentes » (éolien et solaire).

-

Le problème de l’intermittence : Kunsch explique que ces énergies produisent souvent quand on en a le moins besoin (mi-journée pour le solaire). Pour les rendre rentables, les États ont créé des mécanismes artificiels comme les certificats verts ou le compteur qui tourne à l’envers.

-

Un système pyramidal moderne : selon lui, le financement de ces infrastructures repose sur une forme de « shadow banking » où les coûts sont cachés dans les factures d’électricité. Les premiers installateurs ont bénéficié de rendements élevés financés par les suivants et par ceux qui ne possèdent pas de panneaux.

-

Échec des objectifs : il souligne que malgré des investissements massifs, la production de CO2 de l’Allemagne (qui a abandonné le nucléaire pour le gaz et le renouvelable) reste bien plus élevée que celle de la France.

Le Shadow Banking et les risques futurs

Le conférencier alerte sur les dangers du « shadow banking » (banque de l’ombre), qui permet de réaliser des transactions financières en dehors du contrôle des régulateurs.

-

Cryptomonnaies : le Bitcoin est cité comme un exemple de bulle pure, sans aucun sous-jacent matériel, reposant uniquement sur la spéculation du cours.

-

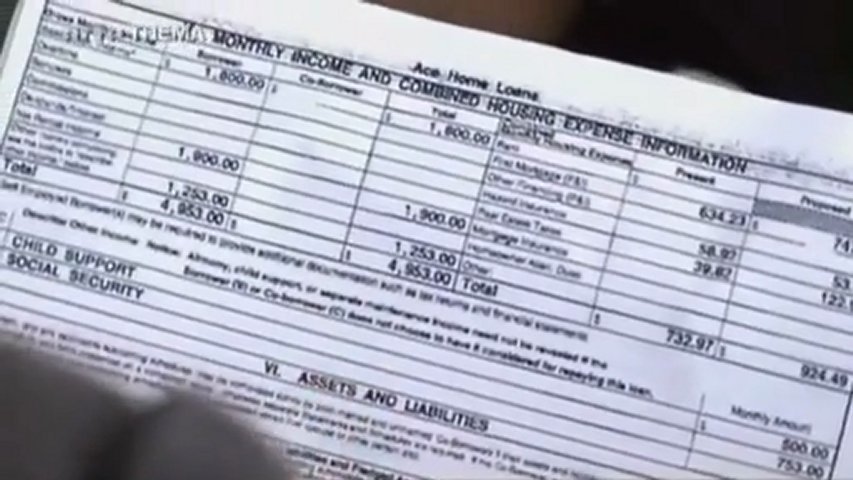

Crise des Subprimes (2008) : elle est née de la titrisation de crédits hypothécaires risqués, dissimulés dans des produits financiers complexes notés « AAA » par complaisance.

En conclusion, Kunsch insiste sur le fait que les bulles ne punissent pas seulement les spéculateurs, mais l’ensemble de la société en détournant des ressources colossales de l’économie réelle et en provoquant des crises sociales majeures. Il appelle à une régulation plus stricte et à une plus grande vigilance face aux promesses de « nouveaux paradigmes » économiques.