Le paysage de la consommation française traverse une mutation profonde, portée par une quête omniprésente de pouvoir d’achat. Face à l’inflation et aux difficultés économiques, de nouvelles enseignes de distribution venues d’Europe du Nord et des modèles d’assurance entièrement digitaux bouleversent les règles du jeu traditionnelles.

À travers une analyse rigoureuse des coulisses de géants comme Action ou Normal, ainsi que des nouveaux acteurs de l’assurance connectée, cette enquête dévoile les rouages d’une mécanique commerciale redoutable. Entre promesses d’économies spectaculaires, sacrifices sociaux inconscients et incitations à la surconsommation, le modèle du bas coût pose autant de solutions qu’il ne soulève de questions éthiques.

Résumé des points abordés

Ce qu’il faut retenir

Le succès du soft discount repose sur une massification extrême des achats à l’échelle européenne et une limitation stricte des références en rayon.

Cette stratégie permet de négocier des tarifs dérisoires auprès des industriels, y compris sur des produits de grande marque.

Les économies affichées en rayon cachent une optimisation drastique des coûts de fonctionnement et des conditions de travail particulièrement intenses.

La polyvalence absolue des salariés, le minutage des tâches et l’absence d’agences physiques constituent le véritable moteur de ces prix cassés.

L’illusion des bonnes affaires génère un effet pervers de surconsommation d’objets superflus et une collecte massive de données privées.

Qu’il s’agisse de gadgets inutiles achetés sur un coup de tête ou de capteurs connectés analysant la vie quotidienne, le prix bas exige souvent une contrepartie invisible.

Action, Normal : Comment ces magasins cassent les prix ?

L’engouement pour les magasins de soft discount ne faiblit pas et transforme les habitudes de consommation des Français. Des clientes fidèles parcourent les allées de ces enseignes avec l’enthousiasme autrefois réservé aux grands événements de l’année. Les paniers se remplissent à une vitesse impressionnante, mêlant alimentation, articles d’entretien et objets de décoration. L’écart de prix avec la grande distribution traditionnelle saute immédiatement aux yeux, affichant parfois des tarifs deux à trois fois inférieurs. Pour de nombreux ménages, ces commerces d’un genre nouveau sont devenus indispensables pour boucler les budgets mensuels.

L’origine de cette révolution tarifaire se trouve principalement aux Pays-Bas et au Danemark, pays natifs des leaders du secteur.

Le secret initial réside dans une sélection volontairement restreinte de marchandises.

Un supermarché classique propose plus de trente mille références à ses clients.

À l’inverse, un magasin comme Action limite son catalogue à seulement six mille articles soigneusement sélectionnés.

Cette réduction drastique de l’offre simplifie grandement la logistique et la mise en rayon.

Elle permet surtout de négocier des volumes gigantesques pour l’ensemble du réseau européen.

Lorsqu’un acheteur négocie une commande, il ne le fait pas pour un pays unique, mais pour des milliers de points de vente répartis sur tout le continent.

Les fabricants acceptent de baisser leurs marges face à des volumes aussi colossaux.

Cette règle s’applique aux marques de distributeurs, mais aussi aux géants de l’industrie agroalimentaire et cosmétique.

Les enseignes profitent également des opportunités du marché mondial en rachetant des fins de série ou des surstocks.

Certains produits célèbres proviennent d’usines situées dans des pays où la main-d’œuvre est nettement moins coûteuse.

L’approvisionnement direct élimine les intermédiaires et préserve un prix de vente final dérisoire.

Une autre astuce publicitaire repose sur l’engagement bénévole d’une communauté de clients ultra-connectés.

Des milliers de passionnés filment leurs achats et publient gratuitement des vidéos de déballage sur les réseaux sociaux.

Cette visibilité organique et permanente ne coûte rien aux enseignes, qui économisent ainsi des budgets publicitaires majeurs.

Derrière la vitrine attrayante des prix bas se cache une organisation interne millimétrée où le facteur humain est fortement sollicité. Dès l’aube, bien avant l’arrivée des premiers clients, les équipes s’activent dans les magasins pour décharger les marchandises. Le travail de manutention obéit à un calendrier strict dicté par des algorithmes informatiques. Chaque chariot de livraison doit être vidé et rangé dans un temps imparti, laissant peu de place aux temps morts.

Les fiches de productivité fixent des objectifs temporels précis pour chaque catégorie de produits.

Les salariés disposent de quelques dizaines de minutes seulement pour achalander des rayons entiers.

Cette course contre la montre quotidienne exige un dynamisme physique permanent de la part du personnel.

Pour réduire encore les frais d’exploitation, les entreprises n’engagent aucune société de nettoyage externe.

Les employés libre-service prennent eux-mêmes en charge l’entretien complet du magasin avant l’ouverture des portes.

Cette polyvalence s’étend tout au long de la journée de travail.

Un même travailleur doit être capable de basculer instantanément d’une tâche de mise en rayon à un renfort en caisse.

Les oreillettes crachotent des ordres en continu pour orienter le personnel là où l’affluence l’exige.

Ce système évite de payer des caissiers permanents qui attendraient le client pendant les heures creuses.

Ce modèle de polyvalence absolue, hérité du hard discount historique, engendre une usure physique et psychologique chez de nombreux employés.

Les témoignages font état de douleurs articulaires répétées et d’une fatigue chronique liée au port de charges lourdes.

Le stress d’atteindre les objectifs chiffrés de rapidité provoque parfois des crises d’angoisse.

La rentabilité horaire l’emporte fréquemment sur la dimension humaine du commerce.

Le contact avec la clientèle se limite au strict minimum réglementaire, au détriment du lien social.

Certains anciens cadres de la distribution reconnaissent que la pression sur la productivité s’avère particulièrement difficile à supporter sur la durée.

La tentation de la surconsommation et le gaspillage

Le modèle économique des magasins de déstockage repose sur un paradoxe psychologique redoutable. Si l’intention initiale du consommateur est d’économiser de l’argent, la configuration des lieux le pousse inévitablement à l’achat compulsif. Les petits prix suppriment les barrières psychologiques de l’achat réfléchi. Un article proposé à un montant dérisoire semble ne représenter aucun risque pour le portefeuille.

L’accumulation de petits objets finit par constituer des factures globales élevées lors du passage en caisse.

De nombreux acheteurs admettent accumuler des articles dont ils n’ont aucune utilité réelle.

Des boîtes de rangement spécifiques, des gadgets électroniques ou des meubles en kit finissent par stagner dans les placards.

Les associations de défense de l’environnement alertent régulièrement contre les dérives de ce modèle de consommation.

Elles y voient une incitation permanente au gaspillage de ressources et à la production d’objets à faible durée de vie.

L’économie réelle ne se mesure pas au rabais consenti, mais à la nécessité effective du produit acheté.

L’assurance en ligne : la révolution du bas coût numérique

Le secteur des services, et plus particulièrement celui des assurances, applique désormais des méthodes similaires pour séduire une clientèle connectée. De nouvelles compagnies entièrement numériques proposent des contrats d’assurance habitation ou automobile avec des tarifs fortement remisés. La suppression des réseaux physiques d’agences permet de réduire les frais fixes de manière spectaculaire. Les simulations de devis s’effectuent en quelques clics sur des applications mobiles intuitives.

La gestion des sinistres s’appuie elle aussi sur les outils technologiques pour contourner les procédures traditionnelles.

Lors d’un dégât des eaux, l’assuré filme directement les dommages avec son smartphone en compagnie d’un conseiller à distance.

Cette télé-expertise instantanée évite le déplacement physique d’un professionnel et accélère les processus d’indemnisation.

Les start-up du secteur développent également des technologies de prévention pour minimiser le coût des remboursements.

Des capteurs connectés placés sur les portes d’entrée ou sur les canalisations d’eau analysent le quotidien des habitations.

Ces boîtiers électroniques envoient des alertes automatiques en cas de suspicion de fuite ou d’intrusion malveillante.

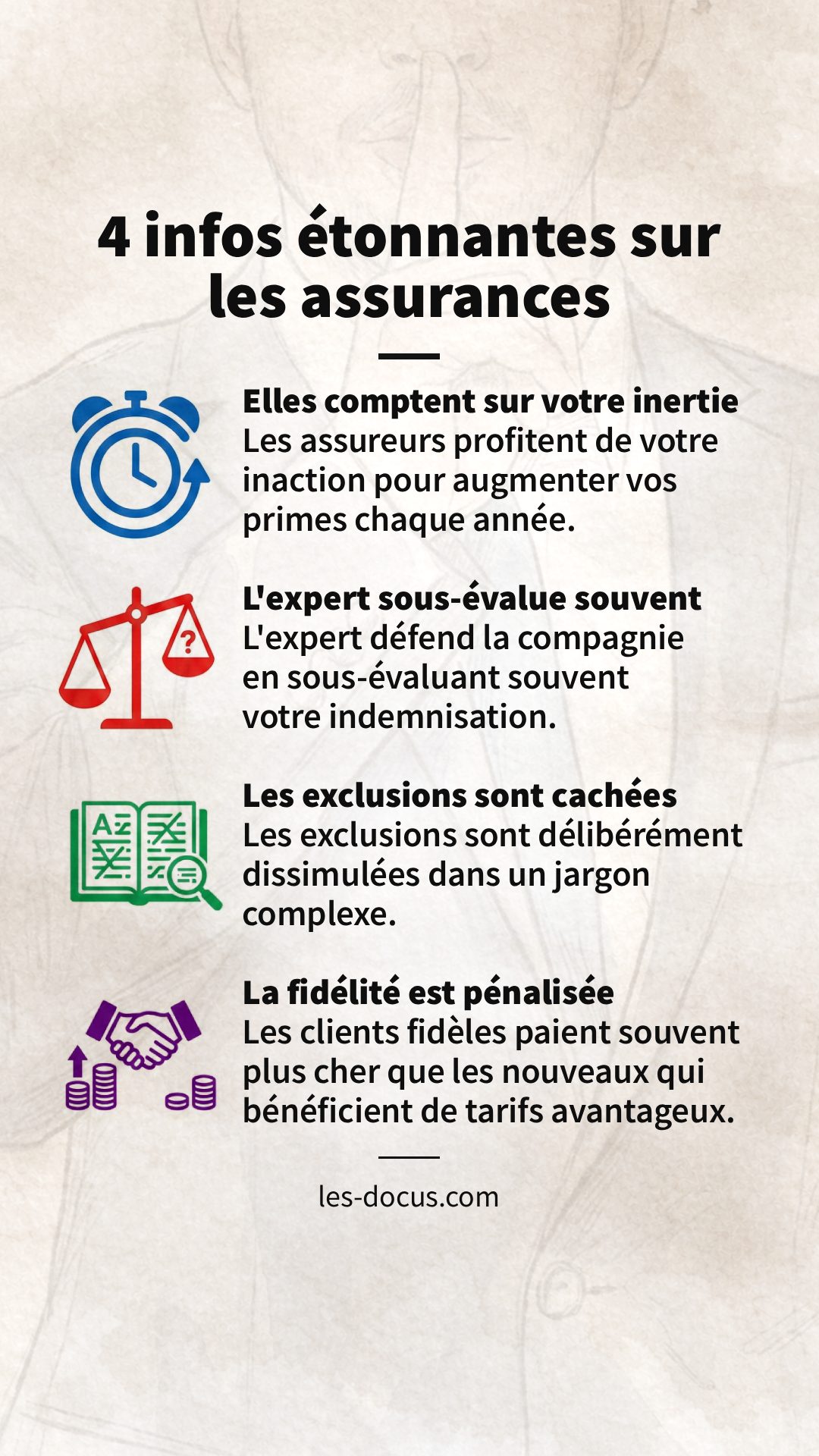

L’utilisation de ces données pose la question délicate du respect de la vie privée des assurés.

Les algorithmes sont capables de modéliser les habitudes de vie, comme les horaires de cuisine ou l’utilisation des appareils électroménagers.

Bien que les entreprises s’engagent légalement à ne pas commercialiser ces informations, la vigilance reste de mise quant à l’évolution future des tarifs de souscription.

Pour conquérir de nouvelles parts de marché sans dépenser de fortunes en communication, ces assureurs digitaux exploitent le mécanisme du parrainage.

Les clients actuels se transforment en agents commerciaux auprès de leur entourage pour obtenir des réductions sur leurs propres mensualités.

Cette stratégie de recommandation directe renforce la croissance rapide de ces plateformes numériques.

Les pièges de l’indemnisation et la réalité des contrats

La contrepartie d’un prix d’assurance particulièrement bas se révèle parfois lors de la survenue d’un sinistre lourd. Les déceptions sont fréquentes pour les clients qui n’ont pas étudié minutieusement les clauses restrictives de leurs contrats. Les promesses commerciales verbales s’effacent devant la réalité juridique des conditions générales de vente.

En cas d’accident automobile grave, les options essentielles comme le prêt d’un véhicule de remplacement sont soumises à des restrictions strictes.

Certaines lignes spécifient que la voiture doit être encore roulante pour ouvrir droit à cette assistance.

L’assuré se retrouve alors contraint de financer lui-même ses moyens de transport temporaires.

Les enquêtes de satisfaction menées par les associations de consommateurs confirment une nette disparité entre les acteurs.

Les compagnies d’assurance historiques affichent des taux de satisfaction globalement supérieurs lors de la gestion concrète des sinistres.

Les plateformes en ligne souffrent souvent d’un manque de suivi personnalisé et de délais de traitement jugés excessifs.

L’économie réalisée sur la prime annuelle peut ainsi être rapidement annulée par des restes à charge importants en cas de coup dur.

La règle d’or pour le consommateur reste de vérifier l’étendue des garanties et le montant des franchises avant tout engagement.

Le bas coût offre des opportunités réelles de gain de pouvoir d’achat, à condition de conserver un regard critique sur les contreparties demandées.