L’assurance est un pilier fondamental de notre tranquillité d’esprit moderne. Nous souscrivons à des contrats pour protéger notre patrimoine, notre santé et notre avenir, convaincus d’acheter une sécurité en cas de coup dur.

Pourtant, derrière les publicités rassurantes et les promesses de sérénité, se cache une réalité économique bien plus froide et calculée. Une relation profondément déséquilibrée s’installe dès la signature du contrat, marquée par une asymétrie d’information flagrante entre la compagnie et l’assuré.

Ce déséquilibre n’est pas accidentel ; il est structurel. Le modèle d’affaires de nombreuses compagnies repose sur des mécanismes psychologiques et contractuels précis, conçus pour maximiser la rentabilité au détriment de l’indemnisation ou du pouvoir d’achat du client.

Résumé des points abordés

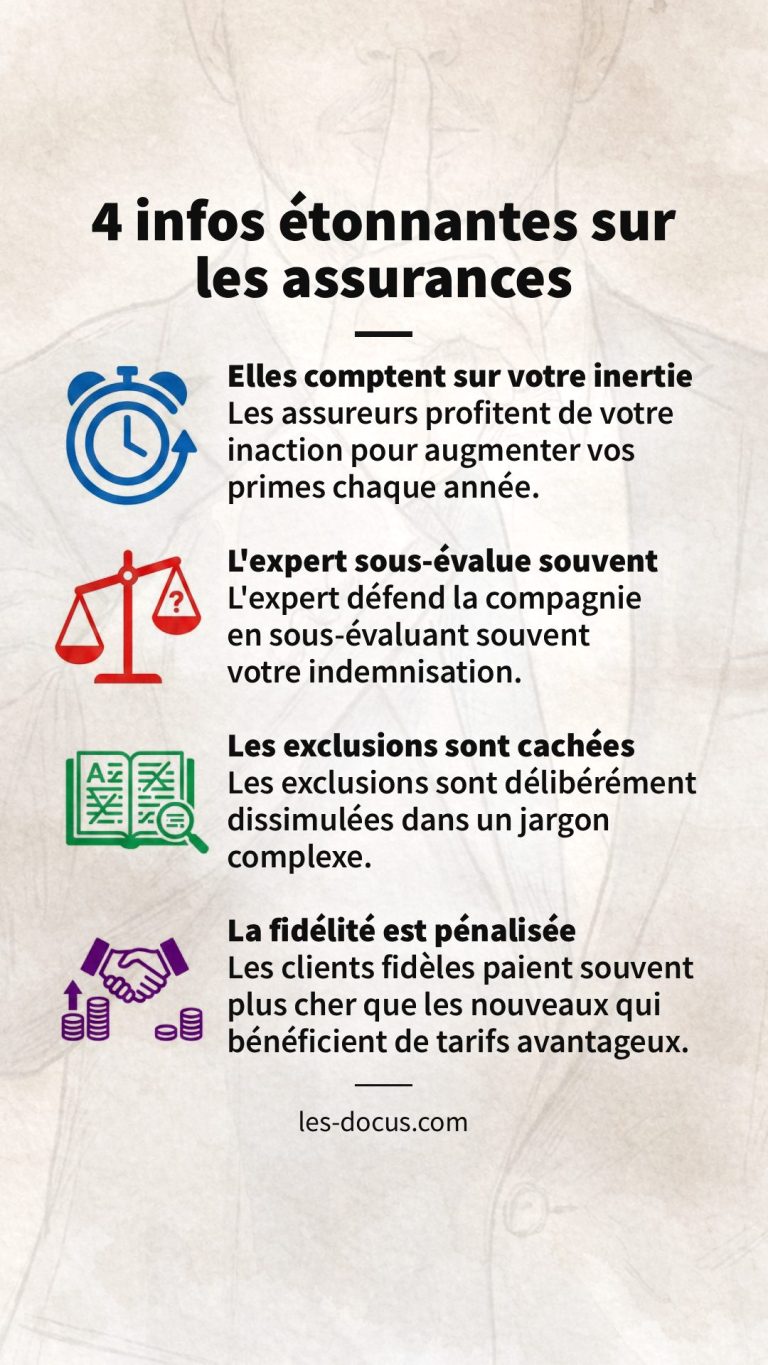

Une rente assise sur votre inertie

Le premier levier de rentabilité pour un assureur n’est pas la qualité de sa gestion des risques, mais bien la passivité de sa clientèle.

Dans le jargon du marketing, on appelle cela le taux de rétention, mais dans la réalité des faits, il s’agit d’une exploitation de l’inertie. Les compagnies savent pertinemment que la démarche de changer d’assurance est perçue comme une corvée administrative fastidieuse et anxiogène par la majorité des consommateurs.

Elles capitalisent sur cette résistance au changement pour appliquer une politique tarifaire insidieuse. Chaque année, votre avis d’échéance arrive avec une augmentation de prime.

Parfois justifiée par l’inflation ou une sinistralité générale, cette hausse est souvent décorrélée de la réalité de votre propre risque. L’assureur compte sur le fait que l’augmentation, si elle reste sous un certain seuil psychologique, ne provoquera pas de rupture de contrat.

C’est la technique de la grenouille ébouillantée : on augmente la température doucement pour que le client ne saute pas hors de la casserole. En ne comparant pas les offres concurrentes chaque année, vous validez tacitement cette surcharge.

Vous devenez alors, sans le savoir, un contributeur net qui subventionne la structure sans obtenir de valeur ajoutée en retour. L’assureur parie sur votre fatigue décisionnelle pour transformer votre contrat en une rente perpétuelle et croissante.

Le paradoxe de la fidélité sanctionnée

Dans la plupart des secteurs commerciaux, la fidélité est une vertu récompensée. Les compagnies aériennes offrent des miles, les supermarchés des remises, et les opérateurs téléphoniques tentent de retenir leurs abonnés avec des privilèges.

Le monde de l’assurance fonctionne à l’inverse : c’est un univers où la fidélité est économiquement pénalisée. C’est ce que l’on pourrait appeler la taxe sur la loyauté.

La raison est purement stratégique. Les assureurs investissent des sommes colossales en marketing et en publicité pour acquérir de nouveaux clients. Pour rentabiliser ces coûts d’acquisition et attirer le chaland, ils proposent des tarifs d’appel extrêmement agressifs, souvent à marge nulle, voire à perte la première année. Ces offres alléchantes sont réservées aux prospects, aux nouveaux entrants qui n’ont pas encore signé.

Pendant ce temps, les clients historiques, ceux qui sont là depuis cinq ou dix ans, paient le prix fort. Leurs primes, gonflées année après année par le mécanisme d’inertie décrit plus haut, servent littéralement à financer les rabais offerts aux nouveaux venus.

Si vous êtes fidèle à votre assureur, vous payez pour qu’il puisse séduire votre voisin. C’est un système cynique où l’ancienneté ne confère aucun privilège, mais vous transforme en vache à lait du portefeuille client. Paradoxalement, la seule façon d’être traité avec égard financièrement est d’être infidèle et de changer de crèmerie régulièrement.

L’expertise au service de la compagnie

Le moment de vérité d’un contrat d’assurance survient lors du sinistre. C’est l’instant où la promesse virtuelle doit se transformer en indemnisation réelle. C’est également à ce moment précis que le conflit d’intérêts se matérialise sous les traits de l’expert d’assurance. Bien que présenté comme un technicien neutre venu constater les dégâts, il ne faut jamais oublier qui signe son chèque à la fin du mois.

L’expert est mandaté par l’assureur. Sa mission officielle est d’évaluer le montant des réparations ou du préjudice. Sa mission officieuse, ou du moins la pression économique qu’il subit, est de contenir les coûts de la compagnie.

Un cabinet d’expertise qui évalue systématiquement les sinistres à la hausse risque de voir le volume de missions confiées par les assureurs diminuer drastiquement. Il existe donc un biais cognitif et structurel qui pousse à la minoration des dommages.

L’expert cherchera souvent à appliquer des taux de vétusté sévères, à contester le lien de causalité entre l’événement et certains dégâts, ou à proposer des solutions de réparation a minima plutôt que des remplacements à neuf. Il défend les intérêts financiers de son mandant, pas les vôtres.

L’assuré, souvent sous le choc du sinistre et techniquement incompétent en matière de bâtiment ou de mécanique, se retrouve seul face à un professionnel dont le but est de limiter la facture. Accepter la première proposition d’indemnisation sans la questionner revient souvent à accepter une somme inférieure à ce qui est contractuellement dû.

La complexité contractuelle comme arme

Enfin, la dernière ligne de défense des assureurs pour préserver leurs marges réside dans la rédaction même des contrats. Si les polices d’assurance sont des documents illisibles, truffés de renvois, d’astérisques et de définitions alambiquées, ce n’est pas par maladresse littéraire. C’est une stratégie d’obscurcissement volontaire. Les exclusions de garantie sont les véritables pièges de ce dispositif.

Sur la plaquette commerciale, les garanties sont affichées en gros caractères, promettant une couverture large et rassurante : « Dégât des eaux », « Vol », « Incendie ».

Mais la réalité de la couverture se trouve dans les petites lignes des conditions générales, souvent noyées dans un jargon juridique hermétique. C’est là que l’on découvre que le « vol » n’est couvert que s’il y a effraction de type spécifique, ou que le « dégât des eaux » exclut les infiltrations par façade.

Ces exclusions sont conçues pour être invisibles lors de la souscription, moment où l’attention du client est focalisée sur le tarif, et pour devenir des armes absolues lors du sinistre. L’assureur peut alors se retrancher derrière l’article 12.4 alinéa B pour refuser la prise en charge, laissant le client désemparé face à un risque qu’il pensait couvert.

Cette complexité administrative est un filtre puissant qui décourage les réclamations et permet aux compagnies de réduire leur ratio de sinistralité en toute légalité.